文/桂曙光

一个错误,为了说明企业的投资价值及前景,他们都会花些篇幅和数据计算投资的内部收益率(Internal Rate of Return,“IRR”),结果可能是40%或60%.

事实上,风险投资行业只看回报倍数,而IRR只是在一支基金结束的时候才得到的结果。从投资组合的角度,如果一家VC投资了10个项目,可能结果是4个死掉,2个可以收回投资,3个获得2~5倍的回报,1个成功(超过10倍回报)。经过实践证明,风险投资最有效的方法就是对每个早期项目期望10倍的回报,成熟项目则期望3~5倍的回报。

对于早期项目,如果创业者的目标是40%的IRR,也许能获得5倍的回报,但是并不能补偿4个失败和2个打平的项目,需要回报10倍才行。因此,在试图说服VC投资的时候,创业者要让他们看到如何能实现10倍回报,而不是40%的IRR.

风险投资基金(Venture Capital Fund)与对冲基金(Hedge Fund)等其他形式投资基金的运作模式类似,都是从投资人那里募集资金,由基金管理公司进行投资运作,收益分配给投资人。

但与其他形式基金不同的是,风险投资基金(“VC基金”)的资金是所谓的承诺资金(Committed Capital),并不是前期一次性全部到位,而是分期到账。比如,如果某出资人或投资人(“出资人”,Limited Partner)承诺给一个VC基金出资1亿美元,出资人会在约定的时候收到一些出资请求(Capital Call),每个请求的金额为总额的3%~10%不等。

这是因为风险投资管理公司(VC Firm,“VC”)的投资需要周期,VC是在基金的存续期内,经过3~6年逐步投资,而且,对单一项目的投资可能也是分期投资、分期到账,所以,VC的资金流出比较慢。另外,VC也愿意将资金留在出资人的账上。

当一家被VC投资的公司实现退出后(IPO、出售等),VC获得投资收益。由于投资持有期通常需要5~7年,因此,VC在5~7年之后才进行第一次给出资人分配投资收益是很正常的。通常VC给出资人分配也是逐年逐步分配,而不是在基金结束时一次性分配。

假设某支1亿美元的VC基金在设立之初所有资金就全部一次性到账,10年之后出资人分配到了出资额的2倍,那这个回报倍数(2倍)对出资人而言并不太好,准确的说IRR只有8%而已,这一回报率对于投资人进行10年流动性较差的股权投资是不可接受的。

而事实上,如上所述,出资人的资金流出是比较慢的,而资金也是提前逐步分配收回的,假设如表1模型所示,那出资人的IRR就是14.8%,而不是8%,比上面的算法有大幅提高,这是因为1亿美元的资金量不是贯穿基金的整个10年周期,而收益也不是基金最终到期才分配。

上述案例模型假设:

1.出资人5前年完成全部出资;

2.VC从第6年开始实现投资案例退出,并给出资人回报。

以上假设需要稍作解释:第一,出资人拿回2倍的资金是很低的、但可接受的投资表现。第二,这样的现金流出是保守的。有些基金在前4年只到位了60%~70%的承诺资金,而上例是80%.因此,真实的资金到位常常比这个案例更慢。另外,上例在第5年才开始分配收益也是非常保守的,有些基金在第3年就开始分配。

如果上述的模型中,资金到位更慢,而收益分配更早,出资人同样只收回2倍于承诺资金,也可以获得40%的年回报率。

上述出资人从投资中获得的回报可以称为“净回报”(Net Return),是出资人的投资业绩考核指标。而VC的投资能力,即从投资中获得的回报,可以称之为“毛回报”(Gross Return)。两者之间的差异在于:VC的管理费和投资利润分成。

首先,VC公司管理VC基金要收取管理费(Management Fee),用于VC公司日常运营及人员薪酬。管理费是基金总额的一个比例,对于大规模基金约1.5%,小规模基金约2.5%左右。管理费在基金存续期内每年收取,但比例在基金成立5年后会逐渐下降,因为基金投资工作大部分已经完成。由于存在管理费,所以VC能够用于投资的资金是会小于基金总额的。

其次,如果投资有利润,VC公司要获得利润分成,大部分VC要求20%,也有要求25%甚至30%的。分成是针对利润,如果VC基金没有投资利润,就不需要支付分成。就是说只有在VC给出资人分配的收益超过出资人承诺的基金总额之后,VC才跟出资人一起分配投资收益。

比如上述1亿美元规模、10期的基金,假设管理费为每年2%,利润分成比例为20%,则10年的管理费合计为2,000万美元,可供VC投资的资金总额只有8,000万美元(只是简单计算)。一旦VC有退出案例,获得的投资收益先分配给出资人,只有在出资人累积获得的收益超过1亿美元之后,后续的退出案例收益,VC将会分配20%,剩下的80%仍要分配给出资人。

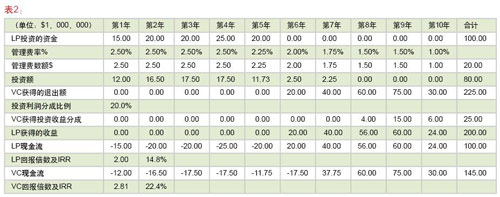

将上述案例模型进一步细化,如表2:

上述案例模型补充假设:

1.管理费率从2.50%逐年下降至1.00%;

2.VC前7年完成全部投资;

3.VC从第6年开始实现投资案例退出;

4.利润分成比例为20%.

如上表,此1亿美元基金的运营情况如下:

■基金投资利润:1.25亿美元

■收益分成:2,500万美元

■VC的毛回报:2.81倍

■VC的毛IRR:22.4%

■LP的净回报:2.00倍

■LP的毛IRR:14.8%

可以看到,VC获得2.81倍回报,而LP的回报则只有2倍。