《创业邦》杂志 文/符星晨

中国VC的故事,开始并归功于当年第一批投资早期项目VC的耕耘,也归功于1999~2000年前后互联网产业的兴起。但自2007年之后,投资于早期项目 的VC越来越少,更多的投资机构选择了扩大基金规模,进入中后期投资的激烈战局。谁还在继续坚守早期投资,谁又会成为新一波早期投资的领军者?2010是个新的开始。

一个产业 一个 VC(1993~2005)

硅谷的发展,历经了几个产业的兴起与繁荣:IC、PC、软件、电信设备、互联网。每个产业的兴起,每个创业神话的背后,都有VC推手的身影。从另一个角度看,这些企业也成就了一批VC,比如KPCB曾经投资了康柏、SUN、赛门铁克、Amazon、Google等,红杉资本则投资过苹果、思科、甲骨文、雅虎、Google等。

但中国错过了前几个产业发展的黄金时期。在国内的软件、IC、电信设备领域进行投资的本土或外资VC,基本上没有产生出大获全胜(所谓“全垒打”)的案子。类似于几千万美元血本无归的尚阳科技以及最终被出售给华为的港湾网络这样的案子,成为一些VC心中永远的痛。

而互联网行业不同,在中国几乎与全球同步兴起,并直接受益于VC的投资,也成就了一批创投公司和投资家。最好的例子是IDG资本(当年的IDGVC),一位后进入的投资人这样评价:“他们赶上那个时机,他们赚到了!”。IDG资本1993年进入中国,适逢全球和中国互联网的萌芽和发展,见证了整个行业的诞生、疯狂、理性回归到再次发展。从最早的万网与世纪互联(IDC)、搜狐(门户)、百度(搜索)到腾讯(即时通讯)、携程(电子商务)、搜房(垂直门户),很多后来的互联网领先企业都曾接受过IDG资本的投资。从这个意义上看,IDG资本和第一批的互联网创业者都是拓荒者。截至目前,IDG资本在中国投资的超过200家企业中,已有超过50家通过IPO或并购实现退出,其中绝大多数为互联网公司。

做一个成功的投资案例并不难,难的是能够在一个产业兴起时,系统化地成功投资一批企业。总结IDG资本的成功因素似乎很简单:抓住新兴产业兴起的机遇和相对稳定而优秀的团队。在中国VC行业发展的早期,能同时在北上广深拥有办公室和近10个本土合伙人的外资投资机构(美元基金),可以算是老大级的VC.许多外资VC都曾有这样的感受,“我们最羡慕的是他们的团队,那么稳定”。与外国同行相比,他们拥有本土化团队,而且在2006年之前合伙人团队基本没有变化;而与本土VC相比,其国际化的机制和视野则是独特优势。

加之那时的资本供应仍是非常稀缺的资源,使得IDG资本在价格上具有较强谈判能力。因此,虽然也由于各种因素错过一些案子,但IDG资本基本能够洞察到许多互联网新应用和新公司的兴起,也有能力大规模进行投资,也有理由等到收获:其投资数目和成功退出的数量,迄今仍令许多后来的投资机构艳羡。虽然之后经历了2000年纳斯达克崩盘和2001~2002年的投资寒冬,但并不妨碍以IDG资本为代表的先行者最终从中国互联网产业中获得了高额收益,也树立起在VC行业的强大品牌影响力。

另外一家喜欢系统化作业的是联想投资。这家成立于2001年的本土投资机构依托母公司的优势,迅速组织了20~30人的投资团队,喜欢用企业的系统机制去解释投资。他们系统化地将投资分散在几个领域,包括互联网、软件、传统行业等。他们凭着联想极度认真的蚂蚁文化,地毯式地覆盖了很多领域。那个时期的创业者遇到最多的VC,要么是IDG资本,要么就是联想投资。他们的投资风格相对非常稳健,除部分互联网项目(如卓越网)外,其他的成功案例(如文思创新、深圳讯天、阳光纸业等)则散布在各个行业。

历经了2000年之后互联网创业和投资的低潮后,活跃在国内的本土和外资VC从2003年又开始寻找新的机会。SP的兴起,带动了中国无线产业的发展,与此同时,经济高速增长也带动了一批具有中国特色的新兴商业和服务模式出现。空中网、灵通网、分众传媒、如家的成功故事,就在这样的背景下诞生。IDG资本没有错过空中网,也没有错过如家,人数不多、基金规模不大的软银中国则抓住了分众传媒,智基创投也因灵通网一役成名。然而,依赖性太强的SP却如昙花一现,他们的黄金岁月很快就成为了历史。

[page]

新机会与新格局(2005~2010)

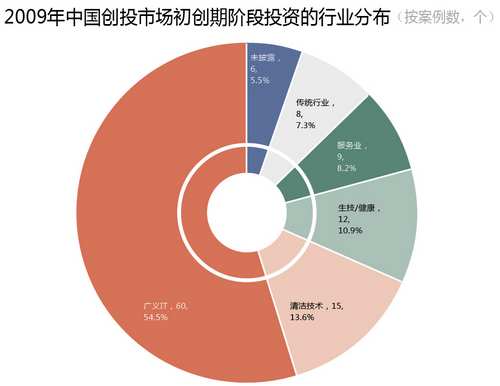

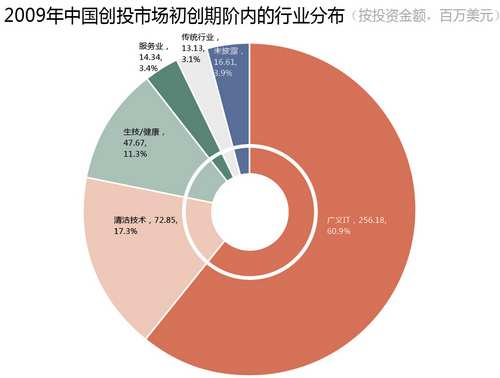

中国VC行业的再度热闹要等到2005年。大量外资VC进入,本土VC则受到中小板和创业板的鼓舞也日渐活跃。大大小小的投资机构如雨后春笋般冒出,移动互联网和清洁能源成为他们眼中“下一个大机会”。

冯波在2005年就看准了无线互联网,他是早期投资中不可漏掉的人物之一。家世背景较深的冯波出身于投资银行,随后加入ChinaVest,这是一家1993年就进入中国的VC,也是亚信的投资人之一,这段时间里他还曾经帮助新浪创始人王志东找到投资。2000年之后,冯波加入了上海联创(目前的永宣),并在2004年募集了新基金,成立了联创策源。在热闹的北京城中,他选择了一个皇城胡同中的四合院作为办公室,而非高楼林立的CBD,“经常在繁华中寻求静寂”。

四合院中的冯波目睹过互联网怎样发展起来,而联创策源基本上覆盖了无线领域新创的有特点的小企业,一口气投资了3GPP、天下网、易查等公司。这一策略和另外一个合伙人赵维国也有很大关系。赵维国在联创期间投资了几个非常漂亮的SP案子,在无线领域扎得很深。但无线互联网的发展并没有人们预期的那样快。这也是早期投资者的风险所在,如果进入得太早,就不得不面临“叫好不叫座”的困境。联创策源还要忍耐,在热闹中坚守着自己的理念,冯波这样表示,“还没到说的时候”。

另外一个集中火力赌行业、进行差异化竞争的典范是青云创投创始合伙人叶东,他在2002年时成立了国内第一支专注于清洁技术的外资基金。也许是无心插柳,2005年之后,清洁技术逐步成为VC追逐的对象。但中国清洁技术领域能否产生优秀的早期技术型企业,目前还很难判断,更多的仍偏制造,在青云创投的投资组合中,早期企业并不多。

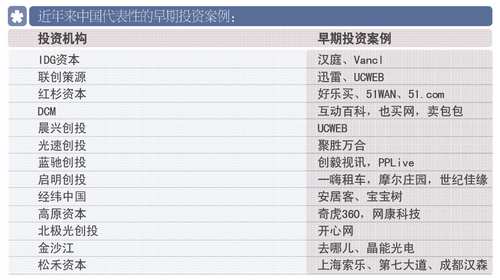

这是很多VC面临的选择。随着成功案例增多,基金规模扩大,把早期投资作为主要战略的VC数量屈指可数,IDG资本、联想投资这些曾经的早期投资领先机构已将更多的精力放在中后期。而红杉资本、北极光、经纬中国、金沙江、蓝驰创投、光速创投、高原资本、启明创投等外资VC,以及松禾资本、启迪创投等本土VC成为专注于早期投资的新一波代表。

IDGVC在2009年更名为IDG资本,也显示出其投资重心往中后期偏移,但过去十几年里在TMT产业中积累的经验和人脉、对新方向的敏锐度,使得他们仍然是早期投资中不可忽视的重要力量。经常可以听到IDG资本的合伙人说出这样的话,“你说的是那家公司吧?我们之前早看过的,也看过他们的竞争对手。”

联想投资在第四期基金中仍留出了一块资金给早期公司。“从资金量的角度看,扩张期要做的多些,从项目数量上,早期多一些。关于人民币基金的投资方向,成长型所占比例会比较大。”联想投资董事总经理刘二海这样表示。

而1986年即成立的晨兴投资则一直保持低调,其管理团队并不大,但对行业有自己的理解,也是互联网和无线互联网早期投资中的活跃者之一,著名投资案例包括搜狐、聚众传媒、携程,近年则有正保远程教育、第九城市等,目前也有很大精力投入于早期企业,包括UCWEB等。

红杉资本在近年的投资风格越发犀利,速度快、出手准。2005年红杉资本成立了2亿美元基金,2007年又迅速成立了第二支7.5亿美元基金,其中有2.5亿美元用于投资早期企业,最近则刚刚完成第三期规模为10亿美元的基金募集。他们先后投资了大众点评网、奇虎360、玛萨玛索、好乐买等早期项目。

张颖和邵逸波携手建立的经纬中国则是2007年之后坚称投资早期企业的新锐VC之一,近年来投资速度和力度都非常可观。其团队以年轻和锐利著称,近年来投资了安居客、华康金融、宝宝树、理邦仪器等。同样坚称投资早期企业的金沙江成立于2004年,它以长江上游水系的名字命名,意义不言自明。2005年后,金沙江前后三期基金投资了大量早期企业,包括去哪儿、易传媒、晶能光电等。同样成立于2004年的蓝弛创投,在中国则投资了创毅视讯、PPLive等项目。由于进入时间晚,这些VC的收获至少要等到2011~2012年。

DCM和北极光创投也是目前早期投资的践行者,DCM从1998年就开始在中国进行投资,2005年之后日渐活跃起来,目前在中国投资了近30家企业,是51job的早期投资者,也曾共同投资了文思创新、快钱、互动百科等,最近的投资包括麦包包、也买网等。对开心网的大胆投资则是2007年之后北极光在中国早期投资的经典案例,创始合伙人邓锋自己也是为数不多的在硅谷创业的中国人中,最为成功的一位。启明创投近年来则因摩尔庄园、一嗨租车、世纪佳缘等早期投资项目,赢得了不少关注。

与外资VC相比,大部分本土VC更喜欢追逐中后期的项目,这其中既是因为创业板和中小板退出渠道的鼓舞,也基于股东回报的压力,或者背后国有资本对风险的承受能力,他们不敢将资金赌在太早期的企业上,最多一年投1~2个早期项目。

对早期投资颇下功夫的本土VC代表是松禾资本,其投资项目约有一半都是早期。2007年成立时,其合伙人包括罗飞、厉伟等,这支起源于深港产学研的团队,在A8和同洲电子等案子上收获颇丰,近年来他们看好的案子包括融创天下、北科生物、第七大道、上海索乐等。

起源于早年清华科技园孵化器(目前称“启迪科技园”)的启迪创投,背靠清华大学和清华科技园,也是本土VC中致力于早期投资的佼佼者,截至目前投资了近30家企业。最近刚刚在创业板上市的数码视讯和海兰信,就是启迪创投董事长罗茁当年在孵化器中“投资并看着长大”的企业。“2000年成立的数码视讯是典型的创业企业,预期三年内上市,但一年后弹尽粮绝。”罗茁当时在很短时间内做出投资决定,并在随后漫长等待的9年中一直给予支持。而深圳力合投资的拓邦电子也等了7年才上市退出,这份坚持在本土VC中并不多见。

新元年的挑战(2010~)

多少个硅谷神话都在昭示着,早期投资是最能证明VC投资能力并体现其价值的投资方式。但中国是个新兴市场,即使是像服装、餐饮这样的传统行业,也具备巨大的发展空间,各个领域都不乏优质的中后期项目,规模大、风险低、退出快捷,在这类案源充足的情况下,何必再去苦苦寻觅充满不确定性、退出遥遥无期的早期项目?

“风险投资只是用最低的风险,获得最高的回报。”启明创投合伙人邝子平说。虽然中后期投资几倍的回报率并非天文数字,但胜在周转快,日益繁荣的内地资本市场保证了这些投资能带来立竿见影的退出效果。人民币基金的参与也有一定关系,国内LP对短期回报的要求更严格一些。“要做的事情差不多,但相比来说效率不是那么高。”高原资本合伙人涂鸿川认为早期投资的问题不是钱,而是时间。效率和耐心,正是将大部分投资人日渐推离早期投资的两大障碍。

更何况,互联网崛起的传奇时代已经一去不复返。虽然创业板的推出、并购机会的增加让退出变得更容易,但对于早期投资者来说,从投入到收获的平均周期是7年,2005年投资项目的收获期大概要到2011年,2007之后的投资成果还需要耐心等待。

对于坚守早期投资的VC来说,最关键的任务仍然是挑出好公司。新项目越来越多,而创业者对投资的态度已经从茫然变为接受,再变为略带挑剔:已经没有任何一家VC能做到把握整个行业。随之而来的变化是,对待优质项目,越来越多的VC都想一家通吃,而非积极合作。启明创投合伙人童士豪坦承,这是由于挖掘到好公司的难度更高了;晨兴创投合伙人刘芹也认为,与10年前相比,整个投资环境发生了不可同日而语的提升,对早期VC的专业性提出了更高的要求,“要想成为一流基金,标准也同样提高了”。

早期投资者更要各显神通,才可能寻找到下一个腾讯和百度。深入了解产业和公司发展现状是必须要做的事情:童士豪在投资一嗨租车之前,用了一年时间亲自体验、比较其服务,而一嗨从未出过差错的发车调度最终打动了他。松禾资本投资总监张春晖对上海索乐进行尽职调查时,挑了好几款游戏发给身边不玩游戏的朋友,在得到“很弱智,但很好玩”的评价之后,他很开心,看每一个项目他都很强调这种体验性。“如今两手干干净净做不好投资,”童士豪认为,要挖到更好的项目,靠投资经理汇报还远远不够,必须下水亲自摸一遍。

但对于大多数早期投资,在签署协议的那一刻,投资人并不知道创业企业以后究竟会怎样发展。高原资本投资的维旺明,成立一年多时在做手机电视,现在改为纯粹做手机杂志;奇虎360最初有奇酷、SP等5种业务,后来减到3个,再后来只剩下了互联网安全。

相比难以预测的外部环境和市场反应,早期投资者更青睐于押宝在看得见、摸得着的团队身上。现任光速创投合伙人的宓群在1999年时曾经放弃了只有20人的Google发来的工作邀请,选择独自创业并拿到了DFJ的800万美元投资。体验过创业之后,他将投资最终归结到几个最基本因素上,“这个团队是不是够强?是不是在顺利和困难的时候,都可以同舟共济?创始人是不是有开放的心态,能在不同阶段吸纳与之互补的人才?”他在光速投的第一个案子就是聚胜万合,创始人是好耶前任总裁杨炯纬,与之相识多年。

然而像季琦一样能连续把三家公司带到纳斯达克的创业者毕竟少之又少,早期投资人在选择项目时往往面临着大量反对的声音,“为什么是他?”启明创投在投资摩尔庄园时,内部一开始充满异议:小朋友的游戏市场会有很大潜力,但会不会很快就变成红海?更重要的是,没有任何证据能证明在未来几年内,摩尔庄园会处于领先地位,虽然其创业团队都来自腾讯。不过,类似的质疑却是大多数早期投资的必经之路,一味求稳就意味着无法达到LP对回报率的要求。

蓝驰创投合伙人陈维广算了一笔账:由于早期投资的高风险,如果投10个项目,至少要有2~3个项目达到10倍以上的回报才能翻本,因为其他7个项目很有可能半死不活。对早期投资来说,指望每一个项目都能保持稳定的2~3倍回报,非常困难。

再加上如今的创业和投资市场都早已不再是从前的“小鹿两三只”,要想在数家巨头的缝隙中选出未来的明星项目,早期VC需要在模式、市场和团队选择上拿出更多勇气。涂鸿川认为自己已相对较为保守,可他仍然选择在免费模式受千夫所指的时候投资了奇虎360.早期投资是不是有点刺激?“要的就是这种感觉”。

机遇永远存在

虽然需要承担更大风险、花费更多精力,但早期投资的作用是无法取代的,而中国正在兴起的新一波创业热潮,需要更多的投资者参与其中。对于VC本身,早期投资有助于带来美誉和高额回报;对于创业公司,一个好的早期投资者可能会成为成功助推器。

但无法回避的是,早期投资在中国离人们的期望还有一段距离。除了要抵御“挣快钱”的诱惑,早期投资者们还面临着许多挑战:革命性的技术太少,政策环境中有太多不确定条件,公司的成长风险高等。这使得在中国进行早期投资的VC比美国同行们要谨慎,投资速度偏慢,而且明显青睐那些已经有过成功创业经历和大公司出身的创业者。近几年最有代表性的开心网、摩尔庄园、奇虎360等投资案例,其实都属于此类。那些条件普通或者初次创业的团队,得到融资的机会还很少。

这其实是个恶性循环。在创业环境本就不太好的中国,早期投资的难觅更降低了初创项目的存活率,而这将进一步削弱投资人对这些项目的信心;一旦VC不想接手早期项目,天使投资人的热情也会降低,这让创业者的融资变得更加困难;VC们投资中后期项目越多,所需要的基金规模也就越大,而过大的规模会更加不适合早期投资。

所以无论是创业者、天使投资人抑或其他相关机构,创业生态圈中的各方都盼望着能有更多的人和资金参与到早期投资中来。“以长期投资者的心态来想问题,而不是投了以后在两三年里就急着退出。”从某种程度上讲,这需要VC对金钱之外的东西有更多追求。

不过,这也正好将那些真正喜欢早期投资的投资人筛选并留下来。主导了奇虎360等项目投资的涂鸿川,在享受“把半成品扶持到家喻户晓”过程所带来成就感的同时,正在与红杉合伙人沈南鹏、天使投资人周鸿一起打造“免费软件起飞计划”,为软件领域的小团队提供资金和推广支持。尽管有种种挑战,但“绝大部分做VC的,都跑去做PE;原本做TMT领域的,现在什么都投”,涂鸿川认为专注早期TMT领域的高原资本反而有了更多发挥空间。

与之类似的早期投资人,同样都面临着新时代的挑战与机遇,每个时代有每个时代的传奇和神话。可以期待的是,不断涌现的创业者会和早期VC谱写出更精彩的创业与投资传奇。