经济学家凯恩斯有一个著名的论断:当市场中的每个主体都追求自己利益的最大化时,整个社会的利益也就自然达到了最大化。光伏产业链也不例外,中国的光伏产业目前还处于一个利润扩大化的阶段。据国际太阳能咨询公司最新统计数据显示,2007年全球太阳能电池产量达到3436兆瓦,较2006年增长了56%,中国厂商市场占有率由2006年的20%提升至35%.而根据预测,2008年全球的晶体硅电池产能将达到6,000兆瓦,其中近一半将来源于中国市场供应。

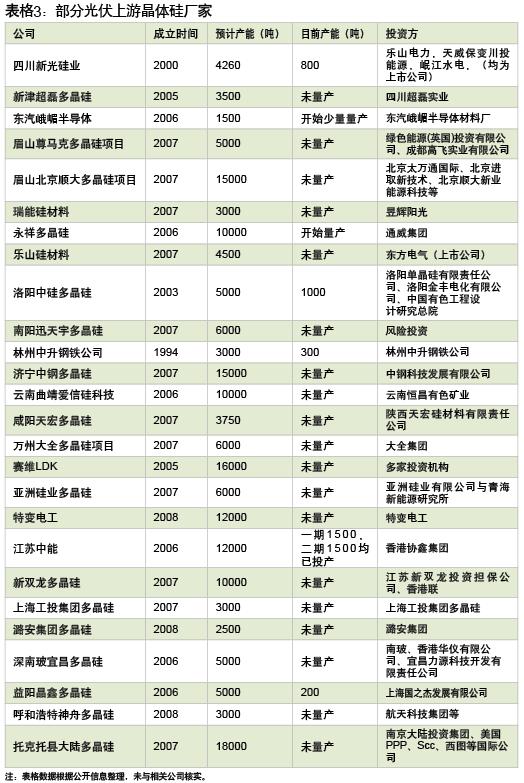

比如在上游环节,2007年用于生产太阳能电池的高纯度晶体硅的国内产量大约为1,100吨,而去年产出的1,100兆瓦太阳能电池则需要10倍的高纯度晶体硅(即11000吨),存在近10,000吨的缺口,只能依靠进口。据上海交通大学太阳能研究所的崔容强教授估计,今年国内市场将需要20,000吨的高纯度晶体硅,而国内的产能大概为4,000吨,仍然有很大的需求落差。

虽然还远没有达到极尽繁华,但是一场卡位大战已经开始。“我觉得现在开始到未来的两、三年左右,会重新洗牌,而且会非常残酷。”NPEA创始人王刚认为,有原材料优势、内部成本控制比较好、技术水平比较高、转换率比较高、能够制造优质产品,并且能以比较低的价格制造优质产品的企业,才能在洗牌中更加强壮。

已经投资了3家太阳能光伏企业的青云创投创始人叶东也有同样的观察,“现在大家已经把位置都占得比较满了,再进入的话就得需要更多的资源支撑,无论是财务上还是技术上,甚至更多方面。”

上游:技术立“命”

其实,涉及到很多专利和技术的上游硅料生产的卡位战早已经展开。在国内“一窝蜂”上马时,并不是很多企业都能得到非常合适的技术。由于拥有原来国有739厂,740厂的多晶硅生产技术,四川新光、洛阳中硅率先投产,并分别成为上市公司天威英利、无锡尚德的硅料供应商,占据了行业先机。

对于没有核心自有技术的厂家而言,生产技术成为一个难关。但是,当巨大的市场技术缺口出现的时候,寻求国外的技术转移,或者寻求合适的技术人才加入,就成为上游企业的解决之道。正在建设期的神舟硅业就和上海交通大学太阳能研究所建立了合作关系,已经成为单晶硅行业巨头的晶龙集团,最早就是依托河北工业大学的技术。

不可否认的是,在上游企业以各种方式寻求技术的过程中,也出现了一些暂时混乱的情况,比如人才的高速流动。但是,叶东认为,从整体来看,这会对整个产业起到健康的辅助作用,因为“各种方式大家都在试,总有一些人会突破重围,成为市场当中的领导者,对于整个产业链的健全非常有好处。”

除了技术成熟度,大部分上游企业还会面临市场供需关系不稳定的风险,同时由于光伏产业的上下游一般都会签订长期供应合同,而这个领域的先行者无疑将具有优势,可以把握合作的主动权。

中游:成本搏杀

对于中游的电池或者是硅片环节的厂商,王刚认为,“最大的挑战还在于巨大的竞争性。”这体现在两方面:一个是原材料,必须要更有优势的原材料渠道,同时新进入者往往在运营经验方面也不如原先有经验的经营者。另外,在技术方面,能不能生产出比人家质量更好、成本更低、转换效率更高的电池和硅片,这都需要若干年的经验积累才能够做到。

这些因素,也导致很多新进入者毛利率低下,有些厂商只在10%左右,而在两、三年前进入这个产业时,毛利率在20%以上。“现在的情况完全不一样了,这些新进入者有很多对这个产业不是很了解。我觉得没有独特优势的光伏企业,毛利率还会继续下降。”

“我们要成为成本领袖,”虽然上游硅料紧张,但彭小峰还是希望能维持合理的价格,“与客户共同分享这个市场的成长。”目前,赛维可以利用回收的半导体废料生产出高质量的硅片,用回收的硅片生产的电池转换效率也处于国际领先水平,平均达到了15.8%~16%.同时,赛维也在通过不断减小硅片的厚度来降低成本,硅片越薄越省料,成本就越低,现在赛维的硅片厚度可以做到160微米,未来计划进一步做到120微米~100微米之间。

除了在硅片的切片和原料回收方面控制成本,彭小峰还启动了一个设计产能16,000吨的多晶硅项目,第一期6,000吨项目将在今年底完成。赛维的硅料工厂投产后,全部产品将不会对外出售,全部供应给赛维内部的硅片厂。无疑,省去了从外部原料采购环节,将为赛维的成本控制继续扩大空间。

根据赛维近日公布的财务报表,2008年2季度的毛利率为25.4%,而到明年初,其毛利率将达到40%左右。“我们为什么这么看重成本?是因为我们认为光伏行业未来的前景,它要能够和常规能源进行竞争。”彭小峰希望成本控制能推动行业更快的发展。

另外一家据守光伏中游的巨头尚德,最大的竞争优势也是拥有非常强的技术力量,以更好的进行成本控制。王刚认为,“他们能够在成本控制上获得比别人更大的低成本空间,在生产规模上也远远超越竞争对手,规模一大成本自然就会下来。”

下游:渠道助力

相比较而言,下游的风险比上游和中游会少一些。在投资了以太阳能电池为核心的南京中电,以硅片为主要产品的江西赛维后,叶东把目光转向了下游,今年上半年,青云创投就投资了下游做系统集成和服务的中盛光电。

中盛光电最早以电池组件起家,然后往下游做系统集成,之后又返到上游的硅片切片领域,目前的业务重点是下游的集成和服务。对此,中盛光电CEO王兴华解释道,因为当初做组件的门槛并不高,不要求很高的光伏技术,而系统产品是组件的下一个环节,同样属于下游的一部分,“做系统产品需要渠道配合,需要研发配合,就需要很长时间,所以我们选择从组件切入。”对于自己当初的进入策略,王兴华认为目前并不具有可借鉴性,“现在组件切入就挺难的了,因为有一个隐性的门槛,从第一块产品制造出来到可以销售,需要一年半到两年,其中拿到认证就要一年多。”

在确定往下游走的策略后,打造国际化的渠道成为中盛光电这两年来最主要的任务。很多公司在国外设立机构,一般都是当成国内销售部门或者营销部门的附属物。王兴华并没有采用这样的模式和机制,“我们在境外的机构更多的是主动能,不是从动能。”中盛光电在海外的公司都拥有自己的CEO、CFO,与国内的营销部门是平行的独立部门。

中盛光电还会选择当地最好的人才进行管理和运营,“我们这个行业非常重要的就是,你要用本土的人跟本土人打交道,要很强的老外跟国外客户沟通。”同时,中盛光电会根据不同地区的特点,设计不同国外分公司的组织架构、管理思路、企业文化等。中盛光电的渠道建设速度相当惊人,其在美国和德国的公司建立起来并运营相当长一段时间后,国内才有一些同行开始建立分支机构,并只是作为国内销售部门的派出机构。目前,中盛光电已经在海外建立了5个分、子公司。

现在,这些努力正在变为成果。2007年底,美国最大的太阳能系统商爱迪生太阳能公司与中盛光电签订了一份10亿美元的订单,成为去年中国公司向美国市场供应的最大一笔太阳能产品订单。2007年11月,全球最大的光伏发电系统在西班牙阿尔马拉兹地区开工建设,其中60%的集成设备也来自中盛光电。

中盛光电的渠道资源正是叶东所看好的优势之一。除了渠道,中盛光电还拥有全球领先的追日系统。目前,中盛光电拥有地面用和屋顶用两种“追日型”的系统集成产品,追日型系统的主要优点是能提高效率。与固定式的光伏发电系统相比,双轴追日型系统会使发电量提高30%~35%.王兴华表示,中盛光电的追日光伏发电系统的稳定性和抗灾害能力很强,可以抵抗200多米每秒的台风,开放性也是其优点之一,目前系统实行模块式安装,还开放了许多接口留给用户,可以实现一些个性化功能。更强大的功能是,该追日系统可以实现远程监控,自动纠错,而且瞄准未来的需求,已经具备了许多的智能化功能。

虽然处于下游,定位为一个电站解决方案提供商,具有较浓的制造企业色彩,但技术创新仍然是中盛光电的发展动力。王兴华认为,对于中国的光伏企业,制造是自身很强的优势,如果不保有这种优势,可能会在跟国外的企业竞争中丧失优势。“但是我们不是全部靠制造来赢得国际市场上的竞争力,还会开发不同的系统集成产品。所以我们整个公司是以产品为导向,而不是以制造为导向,我们希望能够引领行业发展趋势。”

为了强化产品优势,中盛光电的系统集成产品的开发计划是滚动式的,一项产品从开发到最后推向市场,周期为九个月,如果一项产品九个月做不下来,中盛的技术团队就会放弃它,选择开发新产品。在拥有了新技术产品储备后,“可能推向市场的不是我们最新的东西,而是我们最成熟的东西”。

早在2003年,王兴华从一家上市公司的投资部门辞职后,就在开始调研光伏行业,那时候的硅料价格才30多美元,也不用交预付款,“如果那时候就介入,可能会更挣很多的钱,但是现在我们这样的战略安排,我觉得长期来看非常稳,也比较有潜力。”王兴华对当初的选择毫不后悔。