《创业邦》杂志 文/桂曙光

什么是天使投资人(Angel Investor)

美国新罕布什尔大学(University of New Hampshire)商学院教授、美国风险投资研究所(Center for Venture Research,CVR)的创始人William Wetzel在1978最早用“天使”这个词来描述为种子期或初创期公司提供资金的投资人。CVR作为美国最著名的天使投资研究基地,他们认为,天使投资人就是具有一定闲置资金的个人,对于种子期的具有巨大发展潜力的企业(或项目)进行权益投资的人。

根据维基百科(Wikipedia)的定义,天使投资人或者天使(也称之为商业天使-Business Angel或者非正式投资人-Informal Investor)是富裕的个人,他们向初创公司提供资金,换取公司的可转换债权或者股权。

而美国天使投资协会(Angel Capital Associate,ACA)的定义则是:天使投资人就是高净值的个人,他们直接向有发展前景的创业型公司投资,获得公司的权益。

在国内,尚没有商业协会或研究机构对天使投资人给予明确的定义,我们沿用了国外那个流行很广的说法:天使投资人就是3“F”——家人(Family)、朋友(Friends)和傻瓜(Fools)。

家人和朋友这两个F,很好理解。创业者的家人和朋友与之相识、相处多年,在创业者开口向他们要钱之前,甚至是在他创业之前,就已经对他非常了解。家人和朋友给他的初创公司投资更多的是,为了对他本人及他的梦想表示支持,相信他能够把公司做好。他们不会去审核商业计划书,更不会在经过细致地研究他的公司之后,看是否有利可图才决定是否投资,他们的投资更像是感情投资。所以严格说来,家人和朋友只能算作是创业者的天使,他们并不能算是天使投资人。

至于第三个F,也不难理解。初创公司的风险很大,对于跟创业者非亲非故的外部投资人来说,他对创业者的历史和背景毫不知情,聪明和理性的投资人在把钱投进去之前当然也会做一些研究和尽职调查,但是无论多少研究和调查都无法消除全部的投资风险,因此,他们也获得“傻瓜”的称号。但并不是这些人真傻,实际上往往相反,他们都独具慧眼、思维前瞻,投钱给一些别人没有眼光看出其前景的企业。这些人可能在某个领域经验丰富,或者本身就有成功的创业经历,他们才是真正意义上的天使投资人。

综上,我们一般认为天使投资人是指一些个人,他们为处于早期的、陌生人的公司提供最初的外部资金支持,换取这些公司的非控股比例的股权或者可转换成股权的债权。天使投资人的投资行为称之为“天使投资(Angel Investment)”,天使投资有下面几个主要的特点:

是个人投资行为,用个人的资金进行投资。这是跟风险投资(VC)用别人的钱、以基金的形式进行机构型投资最大的区别。天使投资人没有像VC一样必须在一定时期之内退出,他们可以承受长期投资,耐心地当公司股东。

投资额度较小,通常几十万、数百万人民币。这个额度可能对一般个人来说,并不是一笔小钱,但也有一些天使投资人是联合投资,所以天使投资并不是有钱人的游戏,普通人也可以参与。当然,这个额度对于VC来说,会觉得太小,没有精力去投资和管理。

投资目标是种子期、初创期的有成长潜力的公司。处于这个阶段的公司,最需要小额资金的支持,但又是最缺乏融资渠道的时候。所以,他们才把这个时候给予支持的投资人称之为“天使”。那些在公司成熟之后、甚至上市之前认购一些股份的个人,是不能、也不该被称之为天使投资人的。

投资方式为股权投资或可转换成股权的债权形式。有人认为纯粹借钱给创业者的形式也可以称作是天使投资,但这种情况下,最后创业者只需还本付息即可,投资人基本不承受公司的经营风险,也不会因公司的成功而受益,他们不应被称之为天使投资人。但有些投资人为了降低投资风险,可能采取可转换债权的形式,一旦公司经营情况明朗、或者有后续的VC投资介入,他们有权将债权转换成股权。总之,最终获得公司的股权,并享受股东的收益才是天使投资人的本质。

不寻求公司的控股权。跟VC类似,天使投资人也是基于对创业者的信任,给创业者提供资金支持,但并不会掌握公司控制权,或者参与公司的日常管理。有些所谓的天使投资人开口就要求绝对控股,给创业团队30%~40%的股份,这样让创业者成了打工者了,他们的创业激情如何激发呢?

投资的是陌生人的公司。这个“陌生人”的创业者并非真正意义上的陌生人,他可能跟天使投资人认识、熟悉、甚至也是朋友关系,只不过他不是天使投资人的家人或私人关系密切的朋友,并且投资决策不是主要因为感情因素。

天使投资人基本模式

1.个体天使

通常认为天使投资是增值型投资,在投资后,天使投资人往往积极为公司提供一些增值服务,比如战略规划、人才引进、公关、人脉资源、后续融资等。这些天使投资人很多本身是企业家、成功的创业者、VC等,他们了解创业者面对的难处,并能给创业者提供帮助。

最知名的企业家做天使的例子无疑是Intel退休的副总裁马库拉用10万美元投资苹果公司,Sun联合创始人贝托尔斯海姆用10万美元投资Google。美国活跃的天使投资人超过了25.9万人,天使投资人数量是VC的100倍以上。在中国,企业家、成功的创业者、VC做天使投资还刚刚上路,但也取得了不少成绩。最典型的代表有金山董事长雷军、原UT斯达康董事长薛蛮子、4399董事长蔡文胜、新东方创始人之一徐小平、乐百氏创始人何伯权等。

除了这些人之外,还有很多专业人士也在做天使投资,比如律师、会计师、大型企业的高管以及一些行业专家,他们手头有一些钱,但可能没有太多创业企业经营的经验,也没有太多的投资案例和对初创企业投资的经验,但这不妨碍他们成为天使投资人。

这些个体天使投资人中的佼佼者,就是最近非常流行的“超级天使(Super Angel)”。当然,超级天使也找不到哪里有清晰明确的解释,主要的观点认为:超级天使是一个人、用自有资金投资很多项目。

[page]

2.天使团队

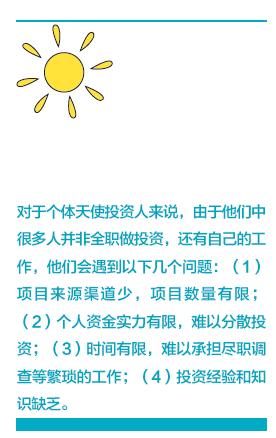

对于个体天使投资人来说,由于他们中很多人并非全职做投资,还有自己的工作,他们会遇到以下几个问题:(1)项目来源渠道少,项目数量有限;(2)个人资金实力有限,难以分散投资;(3)时间有限,难以承担尽职调查等繁琐的工作;(4)投资经验和知识缺乏。

于是,一些天使投资人就开始组织起来,做成天使俱乐部或天使联盟,每家天使俱乐部有几十位天使投资人。俱乐部可以汇集项目来源,定期交流和评估,会员之间可以分享行业经验和投资经验。对于合适的项目,有兴趣会员可以按照各自的时间和经验,分配尽职调查工作,并可以多人联合投资。

为了便于会员的交流和合作,天使俱乐部通常按照地域组织。有些天使投资俱乐部比较松散,会员只是定期开会交流新的投资项目,会员独立评估和投资;也有些天使俱乐部相对紧密,会集合成基金统一对外投资。

美国的天使团队非常发达,有超过300家天使团队(Angel Group)遍布各州。中国也有不少类似的天使投资俱乐部和天使联盟,比较典型的是上海天使投资俱乐部、深圳天使投资人俱乐部、亚杰商会天使团、K4论坛北京分会等。

天使投资的延伸模式

以个人为投资主体的天使投资模式,无论是对初创企业的帮助还是自身的投资能力,都有很大的局限性。于是,天使投资的概念中,不在局限于“个人投资行为”,产生了创业孵化器、天使基金和平台基金等形式的天使。

1.孵化器形式的天使

创业孵化器多设立在各地的科技园区,为初创的科技企业提供最基本的启动资金、便利的配套措施、廉价的办公场地、甚至人力资源服务等,同时,在企业经营层面,给予被投资的公司各种帮助。

全世界最为知名的孵化器非美国硅谷的Y Combinator莫属,它不仅吸引了很多知名的天使投资人加入,其中孵化出的初创公司基本都是被超级天使或VC大力追捧和争相投资。国内的典型代表是李开复成立的创新工场、北京中关村国际孵化器有限公司、中国加速(CHINACCELERATOR)等。

2.投资基金形式的天使

有些投资活跃、资金量充足的天使投资人,设立了天使投资基金,进行更为专业化运作。比如新东方董事徐小平设立的真格基金、乐百氏董事长何伯权的广东今日投资、腾讯联合创始人曾李青的德讯投资等。另外,还有一些跟VC形式相同、只不过基金规模和单笔投资规模更小一些的天使投资基金,这些基金的资金来源是从外部机构、企业、个人那里募集的,比如创业邦天使基金、青阳天使投资、泰山投资、联想之星创业投资等。

也有人把这些运作或拥有天使基金的天使投资人称为“超级天使”,他们的典型特点是拥有规模几千万元的小型的机构型基金、单笔投资额度在数百万元、投资后会要求董事会席位、为被投资公司提供增值服务、可能跟A轮VC联合投资、通常是领投。

但也有人认为,这些通过募集他人资金设立的基金就是微型VC,即便是这些基金与传统VC的运作模式有所不同,但是不属于天使。曾投资了Google的传奇天使投资人Ron Conway是“SV天使基金”的创始合伙人,他自己也被看作是天使投资教父,他认为超级天使就是小型VC。

3.平台基金形式的天使

随着互联网和移动互联网的发展,越来越多的应用终端和平台开始对外部开放接口,使得很多创业团队和创业公司可以基于这些应用平台进行创业。比如围绕Facebook的平台,就有很多应用、游戏等,也养活了很多创业公司。另外像苹果App Store、Android等平台,让更多的创业团队趋之若鹜。

很多平台为了吸引更多的创业者在其平台上开发产品,提升其平台的价值,设立了平台型投资资金,给在其平台上有潜力的创业公司进行投资。这些平台基金不但可以给予创业公司资金上的支持,而且可以给他们带去平台上丰富的资源。

平台基金的代表有网龙公司与IDG设立的“mFund移动互联网投资基金”、联想集团设立的“联想乐基金“、新浪推出的“中国微博开发者创新基金”、360公司发起的“免费软件起飞计划”、盛大无线的“Joy开发基金”等。

天使之路

美国是一个科技创新的乐土,这跟他们异常活跃的天使投资是分不开的。据CVR的数据,2009年全美的天使投资总额为176亿美元,有57225家公司获得天使投资,活跃的天使投资人有25.9万。

在国内,一批曾受益于天使投资和风险投资的企业家,在其企业上市或出售之后,手持大量资金,以天使投资人的身份再次投身于创业圈,扶持在他们眼中富有潜在价值的初创期甚至是种子期的企业,出现了像雷军、沈南鹏、薛满子、徐小平、江南春、钱永强、周鸿祎等一批具有代表性的具有成功创业经历的天使投资人。

但相对于创业者的数量,天使投资人的数量还是太少,大量的创业公司找不到天使投资。天使投资的发展,在中国还很漫长。经济要发展,必须要有活力,而经济活力依赖于科技创新,科技创新又依赖于权益投资,尤其是天使投资。